本市场跟踪报告分析并预测了通信服务提供商(CSP)的网络安全解决方案全球市场。

网络安全市场向来难以预测,因为用户对自己在哪些解决方案上砸了多少钱向来讳莫如深,安全供应商往往也对所签合同三缄其口。通过由下至上的市场估测(供应商卖给电信运营商和服务提供商所产生的盈利),并将该结果与由上至下估测的结果(运营商IT支出)进行交叉比对,再结合第三方调查与分析,我们大致可以得出如下估测结果。

全球电信运营商的网络安全支出在2017年达67.6亿美元,且呈大幅增长趋势。2017年网络安全市场增长率在10%左右,预计到2020年都将保持近9%的年增长率。2016到2022年的复合年增长率预计会是非常健康的8.2%。到2022年,CSP在网络安全解决方案上的支出预测升至98.9亿美元。

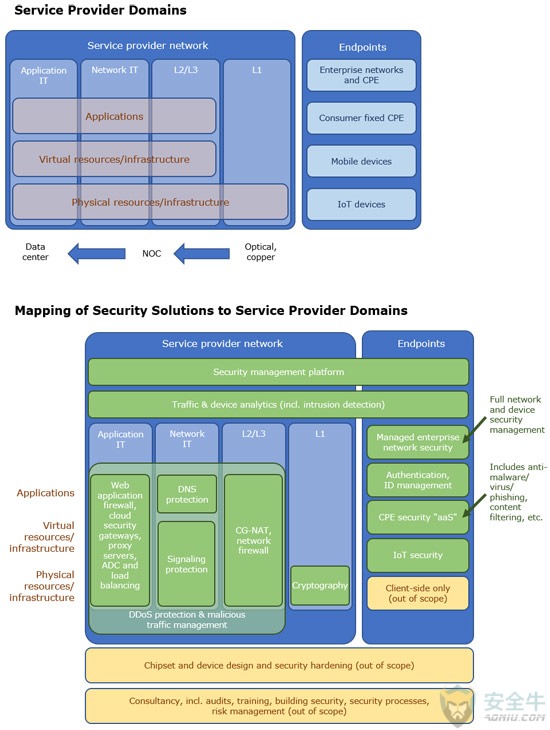

下面两张图显示了本次电信安全市场跟踪的范围,它们展示了服务提供商网络的覆盖领域。特定安全解决方案映射到这些领域的方式(绿色部分),并指明了未覆盖到的部分(黄色)。某些攻击,尤其是DDoS攻击,具有多面性,而某些系统则会在多个层级上识别并缓解之。

安全解决方案的提供商有很多,并非每一家都是安全专家级别,也不是每一家都精于向网络运营商和CSP售卖安全解决方案。随着电信运营商的网络功能越来越以虚拟网络功能形式提供,电信运营商的IT系统越来越类似于要求苛刻的大型企业,市场间的界限渐渐变得模糊。专精IT的安全供应商,如今也瞄准了服务提供商领域。

随着电信运营商逐渐将安全纳入公司议事日程,网络设备提供商也加强了对其产品中安全组件的重视。随着各项功能的虚拟化,专业解决方案供应商纷纷采用新方式为其解决方案加入安全——要么为其功能创建专业防护,要么在其核心解决方案之上添加安全功能。

本市场跟踪的供应商选择标准包括:

- 必须面向服务提供商市场(尤其是电信运营商市场);以企业为主要市场的供应商,如果也向电信/服务提供商市场售卖大量安全产品,那么同样会被选入。

- 产品必须至少涵盖上图所示的某些领域;解决方案并非主要针对安全市场的供应商,如果向电信/服务提供商市场售卖大量安全产品,那么也会被收录进来。

- 应该是在各自细分领域占有大量市场份额的主流供应商;只要在1个或多个领域中的体量够大,所售产品或解决方案涵盖的领域未必需要太广。

本市场跟踪覆盖的供应商包括:

- Adaptive Mobile

- Allot Communications

- Arbor Networks

- Check Point Software

- 思科系统

- 爱立信

- F5 Networks

- Fortinet

- 华为

- Juniper Networks

- 诺基亚

- 甲骨文

- Palo Alto Networks

- Radware

上述供应商列表在本市场跟踪的后续迭代里可能会有改变。